病気やケガで長期間働けなくなった時、収入減をカバーしてくれる保険があるってホント?

毎日元気に仕事をし、休日は自分や家族との時間を楽しむことができる生活を皆が望んでいることでしょう。しかし、誰にでも病気やケガが突然襲ってくることがあります。病気やケガで長期間働けなくなった場合どうしたらよいのか、その時の収入減少をカバーしてくれる保険について解説します。

病気やケガで働けなくなって、収入が減ったり、無くなったりするリスクはとても深刻なリスクなんだよ。

自分ごとに置きかえて一緒に考えてみよう!

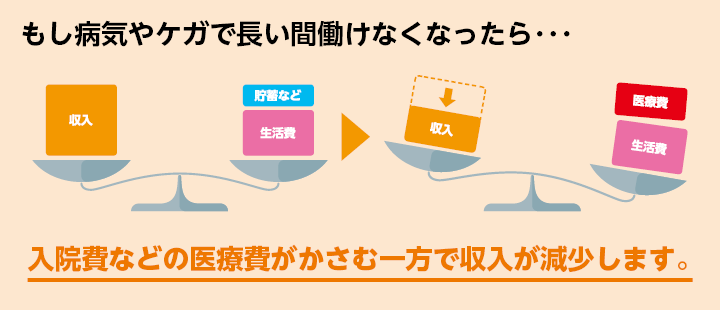

病気やケガになると治療費などの出費が増えるというリスクはあります。しかし、より深刻なリスクは、収入が減ったり、無くなったりするリスクです。

現在の収入が無くなってしまうことを想像してみてください。

現在支払っている生活費、子どもの教育費、住宅ローンまたは家賃の支払いはどうなるのだろうという不安を感じるのではないでしょうか。

家族の中で、世帯主など主たる生計維持者の収入が減ったり、無くなったりすることは、家計への経済的なダメージが大きく、家族に深刻な影響が発生します。

会社制度に病気休暇や病気休職がある場合は、一定期間においては収入の確保が可能です。しかし、休業が長期にわたれば、いずれ収入が途絶えることになります。

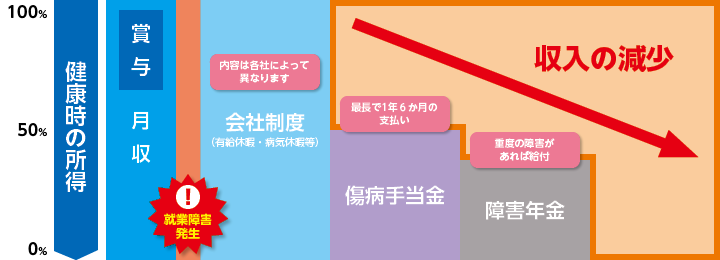

収入減少は会社や公的な保障でどれだけカバーできるの?

働けない状況が発生しても、一定期間は有給休暇や病気休暇など会社の制度により収入は確保されます。

公的保障では、病気やケガのために会社を休み、事業主から十分な報酬が受けられない場合に、公的健康保険から標準報酬日額の2/3が支払われる「傷病手当金」があります。しかし、支給期間は公的給付で最長で1年6か月間となり、有限のものになります。(NTT健康保険組合は、公的給付満了後1年6か月間付加給付が支払われます(退職後(任意継続は除く)は対象外))。

また、障害の程度により、公的年金から障害年金が給付されますが、給付要件は、障害厚生年金は障害等級1~3、障害基礎年金は障害等級1または2の場合となっており、障害の場合に限られます。

よって、長期の就業障害の場合、公的保障などだけで生活を維持するのは非常に困難です。

でも、「団体信用保険」という保険ってあるよね。

「団体信用生命保険(団信)」とは、住宅ローンを利用している方が、ローンの返済中に万が一のことがあった場合に備えて加入する保険です。万が一の場合は、保険金により残りの住宅ローンが弁済されます。

基本的な「団信」は、生命保険(死亡保険)になりますので、死亡・後遺障害の場合は保障の対象となり、住宅ローンの残高はなくなりますが、病気やケガで長期間、働けない場合は保障の対象外となり、住宅ローンの残高は残ります。

ただ、近年「団信」においても、3大疾病特約や就業不能保障特約など、死亡・後遺障害以外の場合も保障を受けられるタイプもありますので、ご自身の加入している「団信」の保障内容をチェックしておくとよいでしょう。

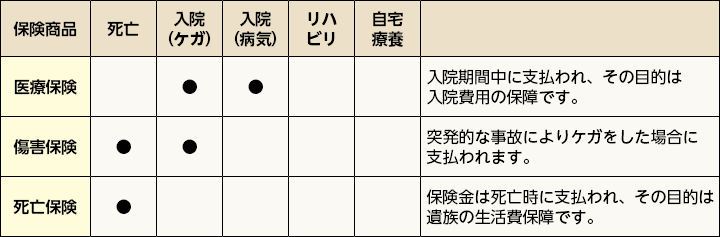

一般的な生命保険に加入していても、長期就業障害による収入減は保障されません。

一般的な生命保険は、基本的に死亡時の収入減や入院時の医療費(支出)に備える保険。

生存中に働けなくなった場合の収入減には対応していません。

生命保険以外でも長期就業障害による収入減にカバーする保険はありません

お答えします!

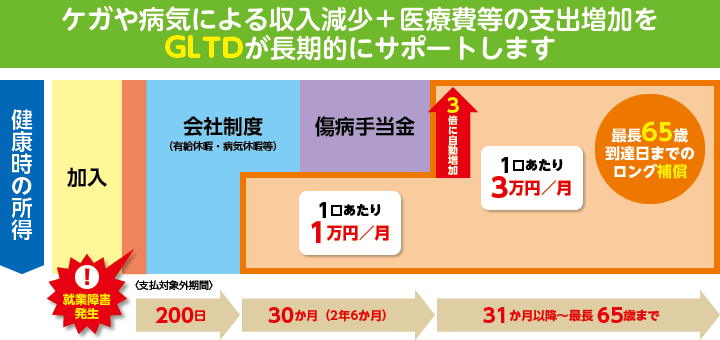

NTTグループでは、「団体給料補償保険(GLTD)」という保険があります。

まさに、働けなくなり、収入が減ったり、無くなった場合の給料補償の保険です。

病気やケガで働けない状態が続く限り、最長「65歳まで」という非常に長い期間にわたって補償されます。

一方、保険料は団体割引等の適用により大変お得です。

(30歳・8口加入(最大月24万円の補償)、65歳までの補償プランの場合 男性:毎月440円、女性:毎月504円)

●就業障害により、やむなく退職した場合でも最長65歳※まで補償が続きます。

妊娠に伴う身体障害による入院は連続90日を超えて91日目から補償対象となります。

詳しい内容はHPをチェックしてね。

みなさまからの質問お待ちしてます!

【引受保険会社】

損害保険ジャパン株式会社

【取り扱い代理店】

きらら保険サービス株式会社

東京都港区芝浦1-2-1 シーバンスN館

お客様コンタクトセンタ

0120-590-251